圖、文/董車會

昨晚睡覺前,特斯拉的PR 小姐姐發來了「溫馨提醒」,明天早晨我們發財報哦!

這直接加劇了我失眠的程度,到底該寫些什麼好呢?發愁的時候,我看到有人在我Model S 的排氣管裡塞了張紙條。上面寫著:你要是再嘟囔Model 3,我就不看了。

我突然意識到Model S 沒有排氣管,更重要的是,我還沒有Model S 啊,掙扎著醒來之後,財報到了。

不過夢裡的警告依然有效,我們談談新東西。

Model 3 已成為美國同尺寸最暢銷豪華車

這個結論我自己都有點吃驚。

之前媒體過於糾結Model 3 的產量了,這種錯誤的結果導向讓我們忽視了很多,一方面特斯拉在最近幾週的交付量開始大增,另一方面Model 3 的訂單量也在持續增加。

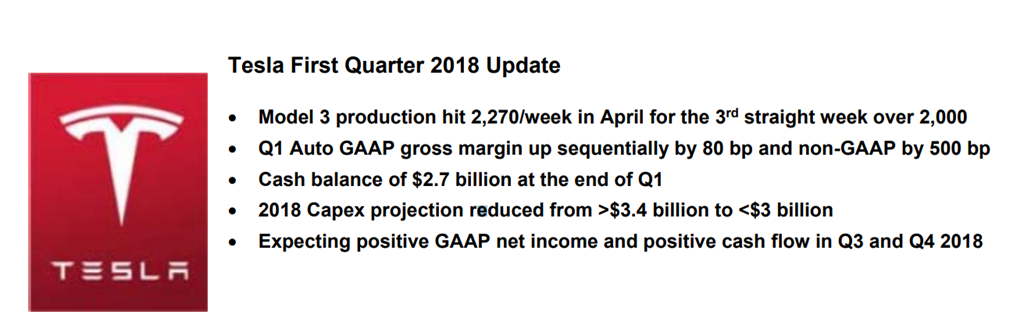

財報顯示,之前三週當中,Model 3 已經穩定保持在每周產出 2000 台以上,特斯拉的目標是在兩個月的時間內將產能提升至 5000 台每週,而終極目標是一萬台。

同樣沒變的目標是達到 25% 的長期毛利率,這將成為特斯拉轉虧為盈脫貧致富的關鍵,特斯拉表示將爭取在今年的第三或者第四季度實現獲利。

特斯拉表示自己手中依然手握45 萬多個Model 3 的訂單,而最近產品的頻繁亮相讓市場對於Model 3 的需求持續攀升,訂單數量自然也正向提升。

由於特斯拉正在不斷提升供應量,Model 3 已經成為美國中等尺寸豪華轎車的最受歡迎車型,注意這一結論也包括傳統的燃油車輛,特斯拉驕傲地表示:消費者們已經清楚地證明,當電動車擁有與燃油車相近的價格,但擁有更好的科技含量、性能和用戶體驗的時候,他們會毫不猶豫的選擇電動車。

視工廠如產品,不斷進化升級

與其他品牌單純地認為工廠只是產品生產的一個條件不同,特斯拉用「machine that builds the machine(製作機械的機械)」來把工廠和車輛放在了同樣的標準上,這不僅是一種形式上的認可,更因為在底層上特斯拉認為,工廠升級具備優先性,而在生產方法和手段上的調整會直接表現在最終生產能力的提升上。

在今年2 月份,很多媒體都報導了特斯拉在德國開發出了一條關鍵產線,能夠有效提升Model 3 的產能,在4 月產量連續破2000 之後,我一直認為是這條自動生產線起到的好作用。

結果今天的財報告訴我們:德國的元器件還沒裝呢。

這或許就是特斯拉對工廠升級之後Model 3 產能達到5000 台每週的信心,這種把產品迭代的思路帶入工廠建設的思路,讓工廠也具備了版本升級和生產方式進化的可能,而工廠作為生產過程中最底層也是最大的生產中心,最有可能帶來生產品質、成本和效率優化。

如果有一天馬斯克告訴大家,特斯拉的工廠可以變身為一個機器人並且可以飛到火星去,請不要驚訝。

自動化沒錯,錯的是過快推行自動化

馬斯克在Twitter 上說了很多名言,但後續怎麼理解就得靠東方智慧:悟。

最近的一個例子,是馬斯克說「高度自動化是個錯誤,我的錯誤讓人力的作用被低估了」,正當我們摩拳擦掌翹首以盼等待官方解釋時,馬老闆的興趣又轉到了其他地方。

但財報給出了終極解答。

特斯拉將堅定不移地推進自動化,因為自動化在生產效率、裝配質量甚至安全性上都有著無可替代的優勢。以Model 3 為例,目前車身焊接、裝配都實現了大幅自動化,在交付的車輛中,Model 3 質量極高,這些都可以歸功於自動化生產。

在汽車生產過程中有一些環節對人力的要求極高,如電池組與車身的結合環節,座椅和車輪安裝環節等,通過自動化來完成這些環節,把人徹底解放出來,也提升了特斯拉生產的安全性。

特斯拉表示,之前的問題在於過快推進自動化,這導致在電池模塊生產線、部分原料周轉系統,以及總裝的兩個步驟出現了生產瓶頸,雖然當前特斯拉正在以一定的人工裝配來克服瓶頸,但終極目標依然是以自動化解決一切。

回看本章小標題,覺得很有中國智慧。

Model 3 不是全部,特斯拉齊頭並進

有一點時間,感覺特斯拉不那麼酷了。

這可能是媒體鋪天蓋地報導Model 3 產能問題的副作用,就像一個很有創意的畫家,本來大家研究的是他的境界和技法,如今可好,天天報導某個地方的宣紙可能要買不到了。

這也從上個季度的財報中能看出來端倪,特斯拉自己都把一切工作的核心定義為Model 3 的生產,而其他方面的工作則提的較少。

本次的財報不是了。

第一季度的財報,用較大的篇幅講述了特斯拉在工程和設計方面的突破,Model 3 的產品設計得到高度精簡,總裝只需不到50 個工序,這相對傳統車輛簡化了70% 。與Model S 有80 多種基本車型框架設計不同,全部配置的Model 3 共用一個標準車身,而更為集中化的處理器、控制器等讓Model 3 的線纜長度和重量只是傳統車輛的一半左右,這些都是Model 3 能在生產上不斷提升的關鍵。

北京車展上很少有人注意到為什麼Model 3 能在如此小的車體中實現如此長的續航,特斯拉在財報中驕傲地介紹了自身在電池技術上的領先,「Model 3 使用的電池是所有電動汽車中能量密度最高的——特斯拉通過顯著降低每個電池組的鈷含量,增加鎳含量並保持優異的熱穩定性來實現這一目標。特斯拉的鎳鈷鋁陰極化學品的鈷含量已經低於其他電池生產商生產製造的下一代陰極(鎳-錳-鈷比例為8:1:1)。因此,包含電池在內,Model 3 車型的總重量與汽油車相當。」

除去老生常談的服務體系和超級充電站的擴張,廣大用戶也在Autopilot 和地圖組件的升級當中體會到了軟件OTA 升級的價值,這次重大升級讓這兩項最高頻使用的功能得以更加實用化,而長遠看,這種底層服務的價值遠比多產幾輛車更為關鍵。

在本季度營收當中表現亮眼的是特斯拉的太陽能發電和儲能業務,相對於上一季度,特斯拉的儲能業務環比增長161%,大跨步的原因也在於之前我們報導過的特斯拉南澳大利亞項目,由此可見的是特斯拉的Powerpack 將在2018 年得到更大幅度的推廣和使用。而太陽能項目也部署了76 MW 之多,雖然同比增長只有31%,但之前有消息說SolarRoof 即將入華,也讓它成為特斯拉在2018 年飽受關注的產品之一。

正巧今天小米宣布要進行IPO,馬老闆的「雜貨舖」也要開張了。

雖然我在燒錢,可是我有錢可燒

不談錢的財報分析,可能是AI 寫的,為了表明在機場瞎趕稿子的人確實是我,我們最後談談錢。

特斯拉第一季度總營收34.09 億美元,相比去年同期的26.96 億美元有大幅增長。

同比來看,特斯拉各條業務線都處於理想的增長狀態:

汽車相關業務總營收27.35億美元,去年同期為22.90億美元;

汽車銷售營收25.62億美元,去年同期為20.35億美元;

太陽能和儲能業務營收4.10億美元,去年同期為2.14億美元。

特斯拉服務營收2.63億美元,去年同期為1.93億美元。

不過,特斯拉還在虧損。

原因也很直接,一方面公司運營和技術研發需要大量的成本為基礎,另一方面搖錢樹Model 3 還沒開花結果,至少目前毛利率依然為負。

其中,運營支出10.54億美元,去年同期為9.25億美元;研發支出3.67億美元,去年同期3.22億美元。

得益於成本降低和外匯收益,Model S、X 的毛利率有所提升,如今特斯拉正滿懷期待地希望這個態勢能在Model 3 上盡快神靈附體。

到本季度結束,馬老闆手上仍有27 億美元的現金,這足夠特斯拉高枕無憂的燒上一段時間了。

如果你缺一個小目標,那你應該想一想Model 3 快來了,自己應該來做點什麼。

如果你缺一個大目標,那你應該想一想特斯拉快賺錢了,自己應該來做點什麼。