我們都知道買房子要付的不是一筆小錢,而且依照你買的房子條件不同、位置不同,付出的房價也不同。還記得我們在上一篇《我有能力買得起房子嗎?這 5 大評估重點先看完再決定》的文章中提到的第一大評估重點就是「財務評估」嗎?

你必須要評估自己目前的財力、收入才能夠決定你需要準備多少錢、可以買多少錢的房子,而今天我們就要用一個簡單的工具帶大家了解你目前的購屋能力有多少。

從每月可負擔房貸來推算你能買多少錢的房子

買房子後一定免不了會需要繳交房貸,而房貸通常都會是站個人支出相當大的一部分,但也不能夠把全部的收入都拿去繳交房貸,讓自己生活過不下去。

一般來說,每月房貸大概佔薪水的 1/3 或 2/5 比較合理,如果佔到 1/2 可能就會讓生活品質有所打折。

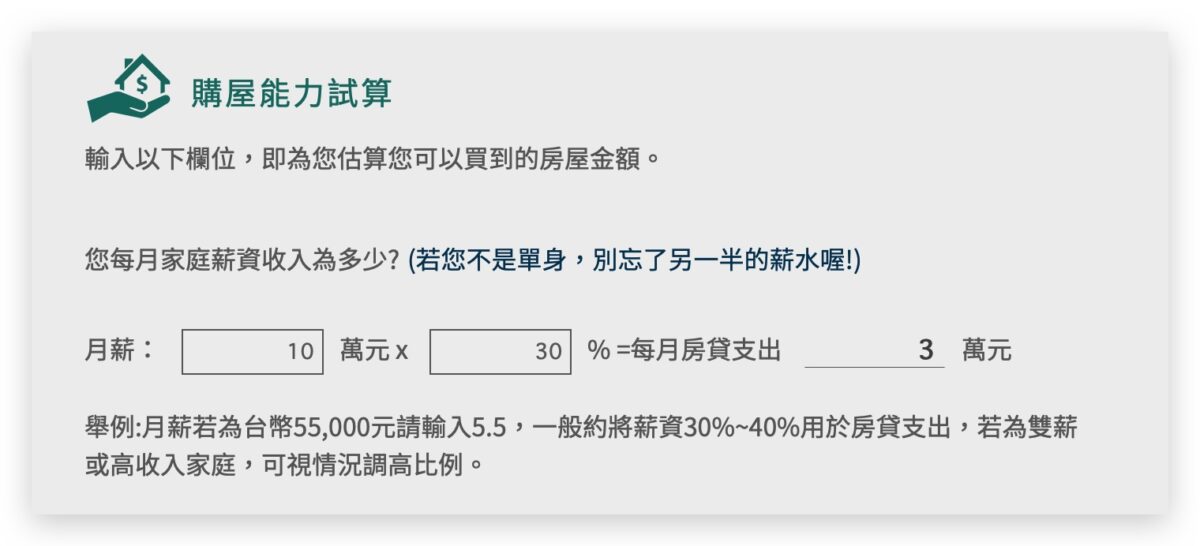

先算出每月能負擔的房貸是多少

因此我們可以透過信義房屋的「購屋能力試算」試算工具,輸入你目前的薪水(如果你是家庭、伴侶共同買房,可以輸入所有要共同支付房貸者的所得),然後抓大概 30% 的比例去繳交房貸。

例如一對夫妻月薪加起來 10 萬,那麼他每月負擔的房貸合理金額大約是 3 萬元左右。

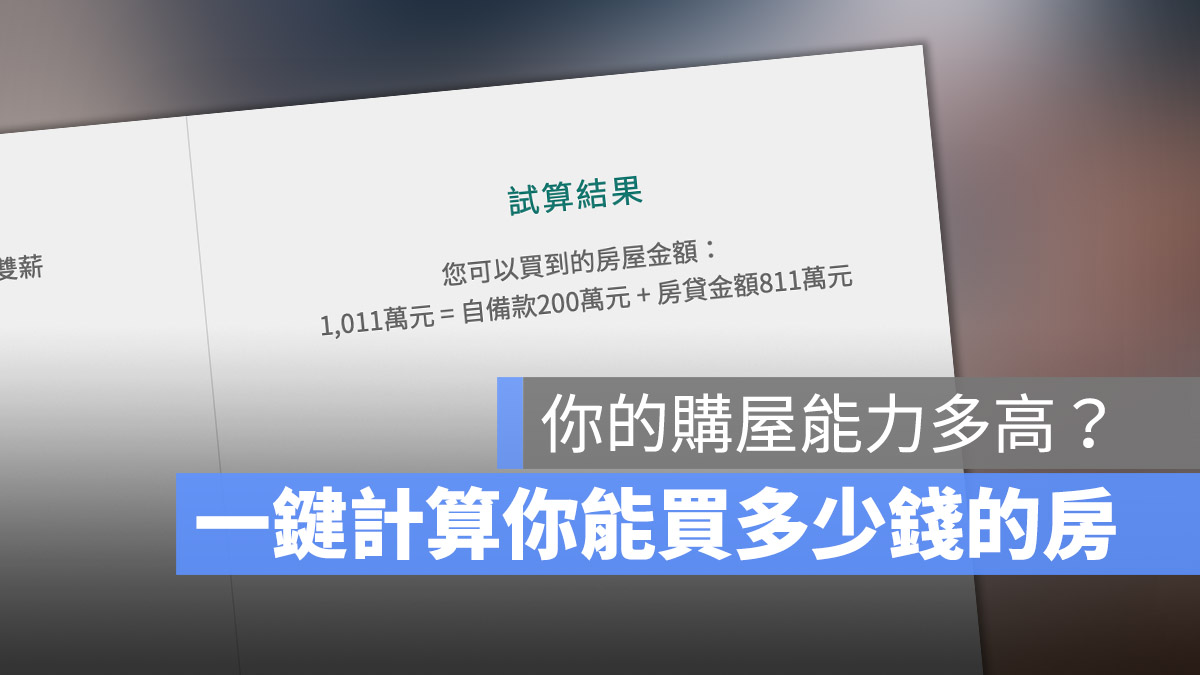

得出 3 萬是每月合理負擔的房貸以後,又要如何計算出適合買多少錢的房子呢?接著我們就要用房貸去推算出總價多少錢的房子會得到每月 3 萬元房貸的結果。

再推算出可負擔的房屋總價

在下面的部分我們可以把你預計貸款幾年、銀行利率是多少、我自己擁有的自備款有多少這些都輸入進去,讓系統幫你計算你目前的購屋能力是落在價格多少的的房價上。

以上面的例子來說,如果搭配 30 年的房貸、2% 的利息、以及 200 萬的自備款,可以算出我目前適合購買 1,011 萬左右的房子。

至於你說貸款 2% 利率是怎麼算的?你可以透過同樣是信義房屋一站式找房工具裡面的「房貸比一比」功能,裡面可以依照你的家庭狀況、家庭年收入….等,提供最適合你的房貸,你再從中尋找一個平均值先來大概估算一下。

可以把議價空間加上去

當我們推論出目前可負擔的房價是 1,011 萬元左右的時候,我們可以再近一步把可議價空間加上去。

雖然依據不同的屋況、不同的地區、不同的條件會下,能夠跟賣方議價的空間都不同,但是通常保守可以抓個至少 1 成左右的殺價空間。

因此,以 1,011 萬左右的可負擔房價來說,把 1 成的殺價空間加回來就是大約 1,125 萬左右,因此你在找房子的時候,就可以把房價總金額鎖定在 1,100 萬到 1,200 萬之間的物件。

買房要準備多少錢:總結

基本上,想要知道自己自身的購屋能力有多少,就是把握一個原則,從每個月自己可以負擔的房貸(約佔收入的 1/3)去回推你可以購買的總價,當然這其中會牽涉到你貸款的期限設定幾年、利息怎麼抓、自備款有多少….等。

那透過上面的工具,你可以很輕易的推算出自己的房貸負擔能力、找到適合你的房貸利率,進而推算出買房能力指數、可以購買多少錢的房子。

接下來的問題就是要如何找到適合自己的房子、價格又落在可負擔的範圍內。其實網路上也有很多工具可以協助你搜尋,在下一篇的內容中我將會介紹大家利用網路的科技工具來尋找適合自己能力負擔範圍的房子。

為什麼要計算可負擔的房價?

因為這會攸關你每月收入有多少會拿去繳房貸,進而了解對於生活品質以及可用金額的多寡。

如何計算每月可以負擔的房貸?

一般來說,每月房貸應佔不超過薪水的 1/3 或 2/5 比較合理。

如何計算可負擔的房屋總價?

可以透過可負擔的房貸,搭配預計貸款年數、銀行利率和自備款等,回推可負擔的房價總額,或利用相關網路試算工具一鍵試算。

需要考慮議價空間嗎?

通常可以抓個至少 1 成左右的殺價空間,把這個議價空間加回去就可以找到適合你負擔的房屋總價。

延伸閱讀》

- 買房子或租房子哪個比較好?用 2 大試算工具算出哪一個適合你

- 租房 30 年比較好還是買房繳房貸 30 年比較好?用試算工具幫你計算

- 租屋 vs 買房比較:試算工具幫你算出 20 年、30 年後價值差多少

- 應該買房還是租屋?比較 7 大優缺點找出最適合你的選項

- 用實價登錄查詢合理房價行情前一定要知道的 3 個陷阱

- 如何看房子有沒有買貴?教你用實價登錄查詢真實的房價資訊

- 實價登錄怎麼看? 買房前用 591 房屋地圖工具查詢房價落點

- 內政部實價登錄系統如何查詢房價行情?買房前一定要會這套工具

如果想知道更多關於 Apple 的消息、教學、小技巧或是科技新知,歡迎大家點擊以下任一 LOGO,追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號、訂閱 IG、YouTube 以及 Telegram。