圖片來源:新安東京海上產險

圖片來源:新安東京海上產險

房貸繳清一切就結束了嗎?並不是,房貸繳清後仍有很多注意事項要留意。本文將列出房貸繳清後需要留意的 5 大注意事項,其中包括清償證明的取得、是否要塗銷,以及火險及地震險該如何處理。最後再介紹許多網友對於房貸繳清再貸的相關問題作解答。

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!

房貸繳清 5 大注意事項

一、結算貸款餘額並確認有無違約金

結清房貸前,先打電話到負責承辦貸款的銀行,並告知行員你要還清貸款,行員即會幫計算出需要付款的總額給你。需特別注意的是,有些銀行對於提前清償的貸款會產生違約金,至於什麼樣的情況下會產生違約金,這部份可從貸款契約中了解,若覺得貸款契約太難理解,也可直接聯絡承辦貸款的銀行行員。

二、還款日和還款金額不能出錯

和銀行行員確認好還款日及還款金額後,只要將錢匯入銀行指定的帳號,房貸就還清了。要特別注意的是,由於貸款利息一般都是每日計算,若是未在指定還款日將錢匯入,還款金額金額就會出錯,不僅會造成房貸無法順利結清,也會讓銀行方需要再調帳,為避免造成雙方的不便,還款日和還款金額一定要特別注意。

三、取得清償證明

房貸繳清,借款人向銀行取得清償證明後,銀行和借款人的借貸關係才會正式終止。有關清償證明的申請,借款人只要帶雙證件及印章親自去承辦貸款的銀行辦理即可,亦可檢附委託書,委託他人攜帶委託人自己及借款人的雙證件、印章去銀行辦理。清償證明申請的工作天大約 2~3天,完成後,銀行就會通知申請人去指定分行領取。

四、房貸繳清可不塗銷

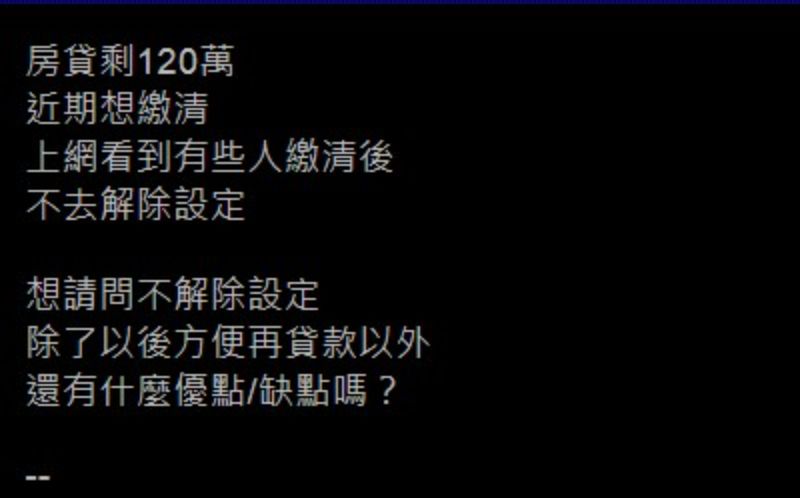

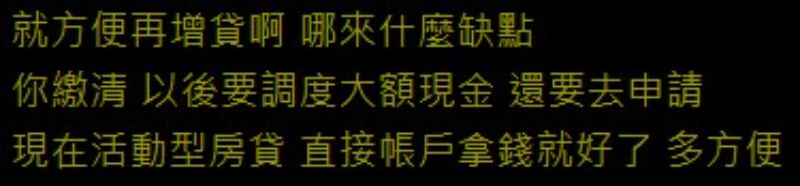

取得清償證明後,接下來就是要決定是否要辦理抵押權塗銷登記。有名網友在PTT板上詢問關於「房貸繳清不解除抵押權設定的優缺點」,而多數的網友回覆皆是認為抵押權不塗銷,優點大於缺點,相關的回覆包含:「就方便再增貸啊 哪來什麼缺點……」、「沒塗銷不影響後續貸款 而且主要是省了注意過戶的事情,以前不是常有詐騙騙屋的新聞,沒塗銷銀行會幫你先擋。」

由此可知,若借款人有計畫房貸繳清再貸,就可以考慮不要辦理塗銷。而PTT網友也另外提供一項不塗銷的優點:可以避免詐騙集團騙屋!

PTT 網友詢問

PTT網友回覆 1.

PTT網友回覆 2.

抵押權塗銷相關文章→房貸繳清可不塗銷嗎?不塗銷的情況、清償證明申請

五、辦理火險及地震險退保或變更

辦理房貸時,銀行都會要求投保火險及地震險,保費由貸款人支付,而保單受益人則是銀行。意思是若是房屋因不幸發生火災或地震而損毀,銀行可以獲得保險公司的理賠金。既然還清貸款,自然要考慮將火險及地震險退保或變更受益人為房屋所有權人,這樣才不會要申請火險及地震險理賠時,又要跑一趟銀行取得同意文件。

房貸繳清再貸

Mobile01 網友討論

房貸繳清再貸行不行?網路上不少人都有這個疑問。有些人是因為又有資金需求,所以希望能將原本償還的本金再拿出來動用;有些人則是擔心還款之後,要再借款不容易。Mobile01上就有網友詢問「房貸已經全部清償完,可否再貸出,拿來做投資用?」而下面的網友多半對用房貸來投資持反對意見:「房子繳完了就不要再動比較好.我媽就是這樣繳了又貸去玩股票,現在差不多沒錢繳房貸了。」、「房貸要是繳清沒有塗銷設定,是可以請銀行再次動撥,不過若是要再拿出來做投資,這就值得商榷了…。」

在前面提到的房貸繳清 5 大注意事項中,第 4 項即有提到,房貸繳清後不塗銷,之後若有再貸的需求,貸款要再次動用會較容易。因此,房貸繳清再貸是完全沒問題的!即使辦了抵押權塗銷,還是可以項原銀行貸款,只是貸款撥款的時間會比沒辦抵押權塗銷還要久。

Mobile01 網友發問

Mobile 01網友回覆

房貸繳清再貸的方式

圖片來源:好事貸

圖片來源:好事貸

房貸繳清後想再貸,有 2 種常見的房貸商品:一般房貸、理財型房貸。一般房貸,借款人每月償還給銀行的本金額度是不能再動用的,但理財型房貸則是可以將已償還給銀行的房貸本金,轉換為可以循換利用的額度,每當有資金需求時,借款人隨時可以動用這筆貸款。但相對於一般房貸,理財型房貸的利率較高,貸款期間也較短,因此若是偏好以最低成本借錢的人,一般房貸會更適合。

下表針對兩種房貸的特色進行比較。

理財型房貸 V.S. 一般房貸

|

項目 |

理財型房貸 |

一般房貸 |

|

適合對象 |

名下不動產未辦理貸款或貸款已繳清,欲將不動產價值充分利用,轉為隨借隨還的備用資金。 |

名下不動產已辦理貸款或未辦理貸款,欲根據不動產價值一次借大筆金額分 10~20 年償還。 |

|

貸款利率 |

房貸利率=定儲利率指數(I)+固定加碼利率 |

年利率1.5%~4% |

|

利息試算 |

按日計息,計算公式: |

按月計息,每月利息 = 增貸總額 * 年利率 / 12月 |

|

貸款年限 |

通常以一年為原則 ( 到期視信用狀況自動續約 ),最長七年 |

最長20年 |

資料來源:華南貸款

房貸繳清要注意很多事

本文介紹了房貸繳清後要注意及辦理的事項,包括:確認有無違約金、還款日和結清金額、申請清償證明、決定是否要辦塗銷,以及火險和地震險退保或變更。火險和地震險的部分,退保可以省下保費,若選擇保留受益人一定要去保險公司變更為房屋所有權人。房貸繳清後若想再貸,可以選擇不塗銷。而有關房貸再貸的選擇,這邊提供了理財型房貸和一般房貸的比較,提供房貸繳清想再貸的大家作參考。

《更多關於買房、貸款相關文章》

- 塗銷必備!清償證明申請、要多久一次看

- 房貸轉貸流程:房貸轉貸試算、轉貸注意事項一次看

- 【升息影響】買房族注意!利率調升、自備款、每月房貸支出都會受影響

- 房屋增貸買車,這些缺點要小心!PTT、Mobile01網友討論整理