隨著科技的進步和金融服務的創新,「開放銀行」逐漸成為全球金融業、數位金融的新趨勢。今年,開放銀行在台灣進入了關鍵的第三階段,這一階段的核心是推出能整合用戶金融帳戶和交易記錄的應用程式。然而,遠傳電信無預警宣布退出「開放銀行」的發展,這一決定雖然震驚了金融界,但是對你我又有什麼影響呢?今天這篇文章就帶大家一次了解

「開放銀行」是什麼?

先快速帶大家了解一下開放銀行是什麼,這樣你才會有概念到底影響大不大。

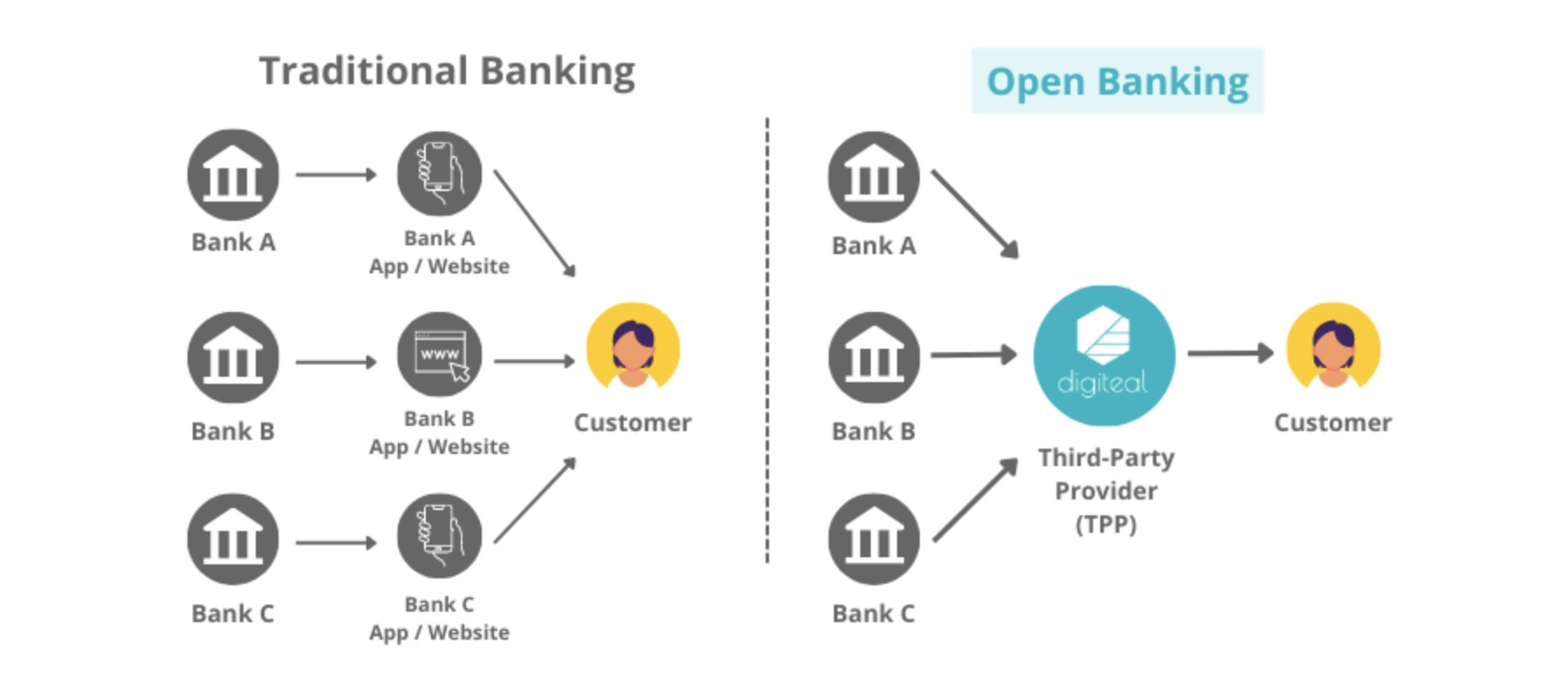

開放銀行最重要的目的,就是讓每一個人可以完全擁有自己的資料。

雖然現在我們可以登入銀行的網銀查看帳務資料、交易明細,但這些資料都還是存在銀行端,由銀行管理著,當我們需要這些資料的時候,都必須要向銀行申請、透過每一家銀行的網銀分別去存取。

但是我們自己本身其實是這些資料的擁有者,應該要有權利完整擁有所有的資料,而不是個別銀行保管個別一部分的資料;我們要可以決定自己要如何使用這些資料,以及要把這些資料分享給哪些人、哪些單位,而不是像現在這樣各自分散,甚至有時候需要的時候必須要向銀行去申請。

因此,開放銀行的目的就是幫大家整合你自己所有的金融相關資料,你需要的時候隨時都可以存取,不需要透過銀行端。

最簡單的舉例,就是我有 2 筆存款分別放在 A 銀行與 B 銀行,那等於是 A 銀行保管了我一部分的資料,而另一部分的資料是在 B 銀行保管,對我們來說這似乎習以為常了,但為什麼我不能自己決定要把 B 銀行的資料放在 A 銀行去保管,畢竟我才是這個資料的主人?或是說我要把這些資料通通交給一個第三方去保管、代管,可不可以?

這就是開放銀行想要推行的目的。

「開放銀行」有三階段,目前台灣進行到第二階段

在台灣金管會的規劃下,開放銀行有三個階段,分別是:

第一階段:讓金融資訊公開化

可以在第三方平台上查詢利率、房貸利息….等資訊,這個已經達成,而且大家也很習慣這些資訊出現在不同的平台上了。

第二階段:消費者資訊查詢

讓銀行、第三方業者之間可以彼此互相查詢消費者的金融資料,等於是你可以在其他的銀行、第三方服務中,看到自己所有的帳務資訊,包含銀行之間只要在你的同意下,也可以去互相查詢你留存在對方銀行的帳務資料。

目前台灣進行到這個階段,而且已經有好一陣子了,但是成效似乎還不是那麼好,這也是為什麼遠傳會宣佈要退出的原因之一。

而之前介紹過的 MoneyBook 麻布記帳 App 其實就是做了類似這樣的事情,只是和真正的開放銀行第二階段還是不太一樣。

第三階段:金融帳務的實際操作

到第二階段為止,都還只是資訊的揭露,但是到了第三階段,就會希望可以整合到包含第三方業者也能夠在使用者的同意下,直接操作金融帳戶的內容。

最簡單的例子,就是例如我可以在某某 App 上,直接存取我 A 銀行的帳戶,然後進行轉帳、付款…等動作。

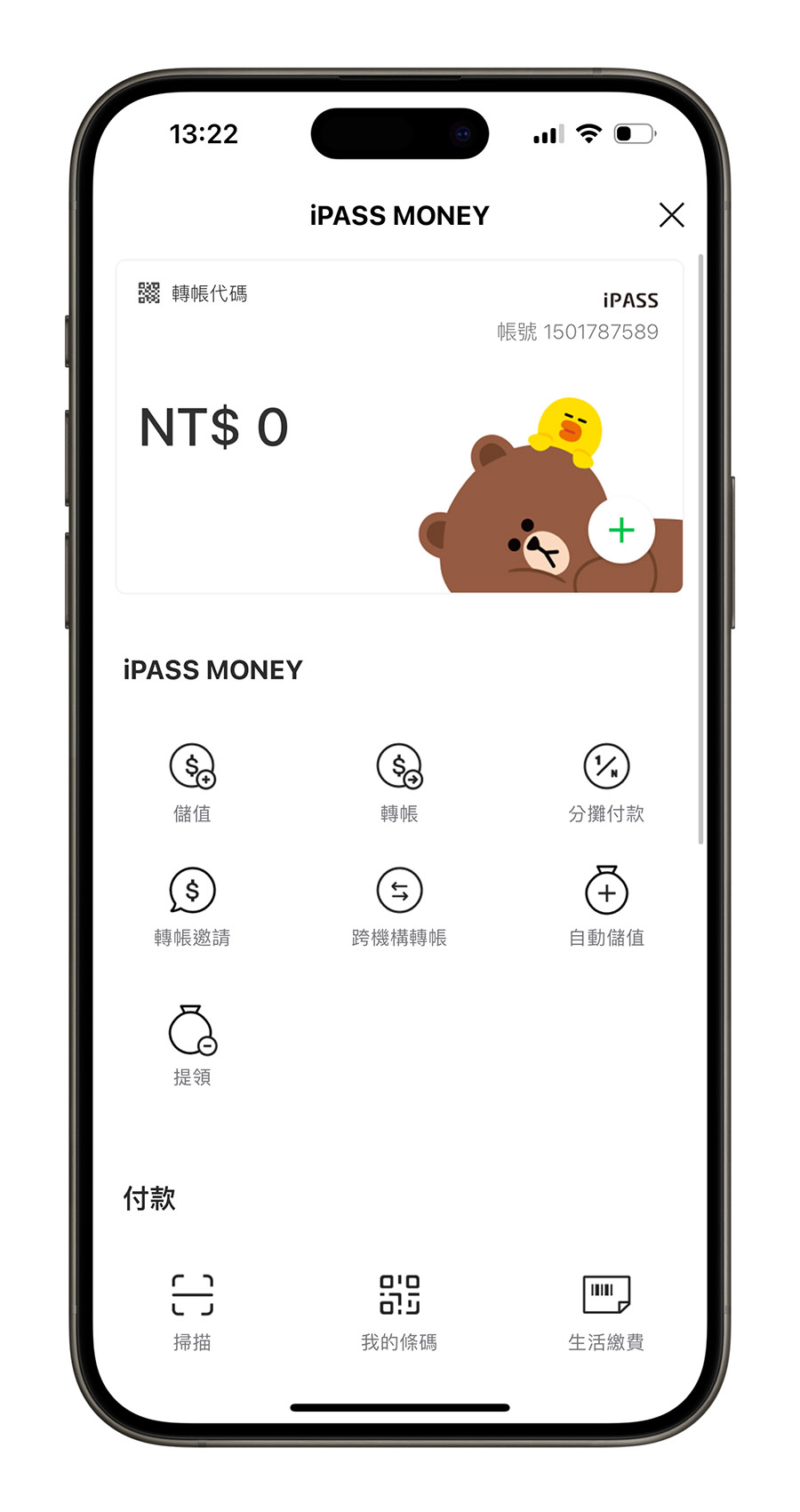

你可能會覺得,這些現在不是有了嗎?例如我可以把錢透過「一卡通 Money」的服務從 A 銀行轉到 B 銀行,不就是這個嗎?

但其實這有點不同,因為目前的做法(像是下面的 iPass 一卡通 Money),其實都是把錢從 A 銀行提領到另外一個第三方電支平台,然後再從第三方電支平台轉存到 B 銀行。

可是真正開放銀行的第三階段,是在第三方 App 上直接把錢從 A 銀行轉到 B 銀行,這兩者其實是不同的。

遠傳退出「開放銀行」計畫可能的原因

「遠傳」和「集中保管結算所」是目前有向金管會申請參與開放銀行第二階段的兩家第三方服務提供業者(簡稱 TSP)。

遠傳似乎沒有提到為什麼要退出開放銀行第二階段計畫的原因,但是開放銀行最重要的兩個部分,一個是銀行的參與度,以及對於資安的掌握程度。

支援的銀行數量不夠

遠傳 Friday+ 理財 App 目前可以串接的業者有 8 家銀行,對於許多消費者來說,雖然可以在 Friday+ 理財 App 中一次整合 8 家銀行的財務資料,但是因為支援的銀行數量不夠多,很多消費者使用的銀行可能不在這裡面,例如國泰世華銀行、台北富邦銀行、永豐銀行…等這些銀行也不在支援的名單中,對於有在使用者些銀行的消費者而言,就會顯得有點雞肋。

資安管控壓力相當大

另外就是資安的考量,畢竟這牽涉到了消費者的財務資訊,所以對於資安風險的管理必須要做的非常周全,否則無論是銀行端或是消費者,都很難放心地投入使用。

遠傳退出開放銀行第二階段會有什麼影響?

遠傳將會在 4 月的時候結束開放銀行的參與,所以 Friday 理財+ App 可能就也不能再串接銀行的資料了,如果你是有在使用的話,對你的影響可能比較大,你可能要改用其他的 App,像是我上面提到的 Moneybook 來替代。

但是對於還沒有很投入在開放銀行這些服務的人來說,基本上對你沒有什麼差別,因為你還是可以繼續在每一家銀行的網銀上檢視你的銀行帳務資料。

當然,對於我們即將要推行的開放銀行第三階段來說,可能會造成進度變得更緩慢,因為有意要參與的業者會更加謹慎,當參與者不多的情況下,推動開放銀行的那一方就必須要更用力去推,不然到最後只會變成小圈圈在玩,最糟的情況下可能就會默默地結束了。